会计地图

一图掌控企业资金动态

¥38.35

作品简介

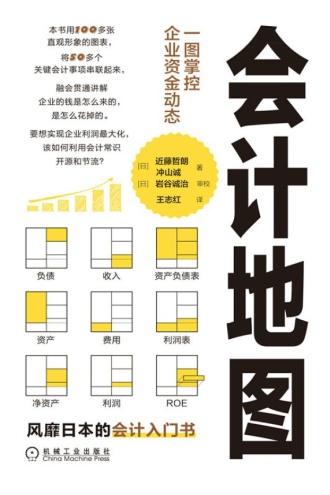

本书先从个人角度观察企业资金流动。用9张流程图介绍资金怎样在企业进行流转,怎样转变为资产、负债、收入等(由此开启会计名词的学习),从为企业增加收入、降低费用、提高利润的视角出发,带你看明白企业的各种经营活动,学会理解财务报表。

接着,从社会的角度,介绍公司如何通过5个流程确立价值,也即外部人是如何给企业估值的。

最后,重新思考会计学的本质,带你了解企业和社会的动态变化,理解财务报表中数字背后的意义,建立创新思维,看透或打造新的商业模式。以此为基础,展望即将到来的时代,探讨需要企业做些什么以及个人应该做点什么。

本书将基本会计概念充分图解,融会贯通介绍各个会计事项之间的关系,并配有实际企业案例,如任天堂、特斯拉、GPIF公司(养老投资基金),带你思考资金的意义,认清企业的营运思维,学会分析企业所在行业的特性。

近藤哲朗,1987年出生于东京。株式会社董事长、社长。2014年创业。在参与非营利组织及社会事务的志愿活动时,痛感“无论对社会有多好的事情,如果没有经济合理性的话,活动就很难继续下去,令人着急”,于是去读了2年MBA。他注意到商业结构的有趣之处,开始图解商业模式和会计结构。2020年,以“共同语言的发明”为概念设立了图解总研公司。与大型企业、研究机构、行政单位合作,致力于用图解形式科普环境问题和政策。著有《商业模式2.0图解》(畅销书)、《了解商业结构:图解的制作方法》(与他人合著)。

冲山诚,自由职业者。1995年出生于东京。图解总研公司理事。明治大学经营学部会计专业毕业。在图解商务图书、教养图书的写作方面,小有名气。

作品目录

前言

为什么而工作

会计是世界通用的语言

会计本来不难吗

这是一本不要求背诵会计术语而应抓住概要的书

第1部分 个人如何为企业做贡献

第1章 收入“多少人,每人支付了多少”的合计

没有收入就意味着丢掉了工作

收入的分解意味着具体行动的明朗化

关于“收入”的例子

第2章 费用销售收入为0也会发生的支出

应根据业务活动的特点选择降低费用的方法

关于“费用”的例子

第3章 利润“收入”扣除“费用”后的差额

“利润”的重要性压倒性地高于“收入”的理由

“收入-费用”得到利润

关于“利润”的例子

第4章 利润表反映“向谁分配,剩余利润是多少”的报表

用于明确“费用用到哪里,金额有多少”的手段

不断地采用减法进行计算而已

关于“利润表”的例子

第5章 资产回答“利用什么创造价值”的问题

资产的范围如此之广

根据“转换为现金的难易程度”将资产分为两种类型

理解资产概念时要树立“时间差”观念

企鹅也可能成为固定资产

更看重“平衡”而不是“多”

关于“资产”的例子

补充资料 折旧

第6章 负债利用得当的话能够使企业获得成长的资金

负债的“风险”与“报酬”并存

关于“负债”的例子

补充资料 营运资金

第7章 净资产关于“累积利润如何使用”的归属于股东的资金

应将“净资产”解释为股东期待的东西

可以看出企业的“安全性”和“获利能力”

关于“净资产”的例子

第8章 资产负债表凝聚企业历史,能够反映“企业性格”的书面文件

资产负债表对经营判断有什么用

“比较”使分析变得很有趣

关于“资产负债表”的例子

第9章 现金可以变身一切的最强资产

“拥有很多现金”未必是好事

持有现金蕴藏着“风险”

如何知道“应该持有多少现金”

关于“现金”的例子

第10章 现金流量表能够反映企业所有资金用途的书面文件

完整地理解“现金如何取得,又如何使用”

三个部分联系在一起可以反映“企业的意图”

关于“现金流量表”的例子

第11章 财务三表将“利润”和“现金”联系在一起的三种书面文件

“利润表”与“现金流量表”之间通过“资产负债表”相关联

“大家投资的资金是这样使用的,结果是这样的”

商务人士阅读财务三表的意义

关于“财务三表”的例子

第2部分 企业可以从社会得到什么

第12章 市值总额可以满足人们预期的东西

对市值总额上升推手的真正理解

关于“市值总额”的例子

第13章 商誉企业凭借创意以及努力等创造的价值

“因为是可口可乐,所以选择购买”

商誉源于“个人的创造性”

关于“商誉”的例子

第14章 PBR反映商誉的指标

从“短期”“长期”两方面衡量企业价值

进行股票投资时考虑PBR

关于“PBR”的例子

第15章 ROE综合反映“能赚多少钱”的指标

既是用于企业评价的概念,也是利用财务三表信息可以计算的指标

关于“ROE”的例子

第3部分 个人可以为社会做点什么

会计是透视社会的一个镜头

ESG投资的潮流

兼顾社会性和经济性的“创造性”

无形的价值创造今后的时代

日本社会是否被低估

激变时代“创造性”成为关键

培养“创造性”的方法:“反论的机理”

“创造性”和会计有什么关联

不属于“会计的书”

结束语

会计极速入职晋级